市场估计房地产库存去化周期为10年,其中存在严重高估,实际去化周期应当在3-4年

【财新网】(专栏作家 邓海清 特约作者 陈曦)2015年6月份开始,房地产销售和房地产价格均明显回暖,但房地产投资却一路下滑。2015年全年房地产投资增速仅为1%,创有数据以来最低值,甚至远低于2008年下半年金融危机时期的7%。

2015年底市场开始普遍将施工面积和土地储备计入房地产库存,得到了房地产库存去化周期达10年的结论,并由此解释房地产销售和房地产价格的回暖无法带动房地产投资。2015年12月中央经济工作会议提出“三去一降一补”,其中去库存指的就是去房地产库存,表明政府官方也接受了房地产高库存的观点。

在本文中,我们对将施工面积和土地储备全部纳入房地产库存的观点提出质疑,主要包括施工面积应当剔除当年竣工面积、施工面积应当剔除已售期房面积、新开工面积存在虚高导致施工面积虚高、土地储备大部分不应当计入房地产库存。

我们通过研究宏观经济和微观上市公司数据,认为目前房地产高库存确实存在,但是库存去化周期约为3-4年,远低于市场估计的10年左右去化周期。尽管房地产投资增速基本不可能回升至过去20%以上的高增速,但2015年下半年销售回暖、库存压力减轻,2016年房地产投资增速高于2015年几乎是必然,我们预计2016年房地产投资累计增速为5%-10%。2016年“周期归来”,中国经济L型拐点已过,偏执看空中国经济必酿大错,坚定看好基本面驱动的股市“健康牛”。

一、主流观点:房地产库存去化周期约10年

市场对房地产库存的估计方法主要有三种:

第一种,房地库存只考虑“待售面积”。2015年12月房地产待售面积7.2亿平方米,住宅待售面积4.7亿平方米,分别除以各自2015年房地产销售面积12.8亿平方米、11.2亿平方米可得,房地产库存去化周期为0.56年,住宅库存去化周期为0.42年。

第二种,房地产库存考虑“待售面积+施工面积”。2015年12月房地产库存为7.2+73.6=80.8亿平方米,住宅库存为4.7+51.2=55.9亿平方米,分别除以各自2015年销售面积可得,房地产库存去化周期为6.3年,住宅库存去化周期为5年。

第三种,房地产库存考虑“待售面积+施工面积+拿地未开发面积”。其中拿地未开发面积没有可靠地官方统计指标,统计局公布的待开发土地面积和本年购置土地面积均远小于实际情况(每年购置地面积乘以容积率明显小于当年新开工面积)。市场通过国土部建设用地出让面积估计未开发面积为约80亿平方米,通过招拍挂面积估计未开发面积为约40亿平方米,因此可得房地产库存去化周期为9.4-12.3年,住宅去化周期为7.5-10年。

在2015年之前,市场一般将第一种计算作为库存去化周期,之后逐渐接受第二种,到2015年底市场开始普遍认同第三种算法。按第三种算法估计,即使中国房地产按照每年不新增土地出让、不新增房地产开工,依然需要10年左右的时间才能完成全部去库存。

在上文中,除房地产整体库存去化周期之外,我们还计算了住宅的去化周期(住宅施工和住宅销售均为统计局的住宅口径)。尽管住宅去化周期确实低于房地产整体去化周期,但是仍然很高(7.5-10年)。近期有观点认为施工面积中大部分是商业地产,得到住宅库存去化周期仅为1-2年,这种观点是错误的。

二、宏观视角:房地产库存去化周期估算的误区

我们认为,“待售面积+施工面积+拿地未开发面积”是房地产库存的上限,其中存在诸多误差和重复计算,剔除之后实际的库存要远小于市场估计。

第一个问题是,房屋施工面积包含了当年竣工面积,应当扣除。根据统计局的官方解释,房屋施工面积是指“本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积”,其中本期竣工面积要么销售了,要么成为了待售面积,因此是重复计算。施工面积中包含的当年竣工面积应当扣除,2015年竣工面积为10亿平方米。

第二个问题是,房屋销售中,很大一部分是期房,即房屋施工面积中的一部分尽管未完工,但实际已经售出。第一个证据是,每年的销售面积均远高于当年的竣工面积,例如2013-2015年房屋销售面积分别为12.1、13.1、12.8亿平方米,而竣工面积则仅为10.1、10.7、10.0亿平方米。第二个证据是,统计局公布的期房销售占房地产销售面积的比例大约是75%,2011-2015年基本均是如此,表明期房才是销售面积的主体(图1)。

图1 房地产销售面积中,期房占绝大多数

在施工面积中扣除已售期房面积,即可得到未售期房面积。2015年期房销售面积为9.7亿平方米,2014年期房销售面积为9.2亿平方米,我们假设截止2015年底已售期房但未完工面积为“2015年期房销售面积+2014年期房销售面积*0.5”,得到施工面积中已经售出的期房面积为14.3亿平方米。

结合前两个问题,“待售面积+施工面积”的80.8亿平方米中,剔除当年竣工面积10亿平方米、已售施工期房面积14.3亿平方米,得到“待售面积+未出售施工面积”为56.6亿平方米。

另一种估算“待售面积+未出售施工面积”的方法是计算“累计新开工面积-累计销售面积”,即可得到截止2015年底已开工且未销售的面积,其中包含了统计局的待售面积,而且不包含已售期房施工面积。2003-2015年“累计新开工面积-累计销售面积”为55.7亿平方米,与前面估算的“待售面积+未出售施工面积”56.6亿平方米基本吻合。

第三个问题是,新开工面积水分巨大,导致施工面积被虚高。中国房地产从新开工到竣工的建设周期一般为2-5年,这意味着新开工面积和竣工面积应当存在2-5年的滞后关系。从图中可以看到,2003-2012年新开工面积滞后3或4年与竣工面积基本吻合。但是,2010之后新开工面积滞后3-4年对应的理论竣工面积与实际竣工面积之间缺口极大(图2)。

图2 2013年开始,理论竣工面积和实际竣工面积存在严重背离

那么是否房地产企业建设周期有了变化呢?事实并非如此。通过查看2015年上市房企年报的具体施工项目,我们发现房地产企业建设周期依然是2-5年。既然房地产建设周期没变,那么就只能是新开工面积虚高,或者竣工面积虚低,我们的倾向是新开工面积虚高。

我们猜测,2010年之后新开工面积虚高与2009年城投平台兴起有关。2009年3月,央行和银监会发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,明确提出“支持有条件的地方政府组建投融资平台”,之后城投平台如雨后春笋般兴起。土地是城投平台的主要抵押物,这些土地存在的目的就是为了融资,而不是盖成房子卖掉,因此这部分新开工面积不能计算为房地产库存。

根据前面的分析,我们认为新开工面积存在水分,但是水分到底有多少难以准确估计。我们假设,将理论竣工面积与实际竣工面积之差的50%作为水分,则2015年末新开工面积的水分高达20亿平方米,这意味着施工面积中有20亿平方米不能作为房地产库存。

第四个问题是,将土地储备计算为房地产库存是否合理?我们认为土地储备大部分不应当计算为房地产库存。计算房地产库存的目的是为了计算房地产去库存压力,从而推算未来房地产投资情况。从土地储备到建成房屋、转化为房地产库存之间还有很远的距离,而这一差距是房地产投资的主要部分。根据国家统计局数据,房地产投资包括土地购置费,但是土地购置费占房地产投资比例仅为15-20%,媒体报道土地成本占房地产开发成本也仅为30-40%。

这意味着,土地储备高不代表未来房地产投资就一定低,还可能存在可售房地产库存低、土地储备高的情况,这种情况下尽管购置土地不会增加,但是房地产投资会增加,因为需要追加大量房地产投资才能将土地储备变为房子。土地储备高的直接影响是,未来土地出让会减少,即地方政府依靠土地财政的难度加大,这也从另一个角度表明,为何近两年地方债务置换进展神速,以及扩大财政赤字成为重要政策。

综上,由于土地购置费占房地产投资比例较低,我们认为土地储备不应当全部计算为房地产库存;但土地购置毕竟是房地产投资的一部分,完全不考虑也不合理,一种折中的方案是:按照统计局土地购置费占房地产投资的比例来折算成房地产库存,即80亿平方米*20%=16亿平方米(国土部建设用地出让面积估算的土地储备),或者40亿平方米*20%=8亿平方米(招拍挂面积估算的土地储备)。

总结本节,我们认为将“待售面积+施工面积+拿地未开发面积”(120.8-160.8亿平方米)作为房地产库存存在严重高估,应当剔除当年竣工面积(10亿平方米)、已售期房施工面积(14.3亿平方米)、新开工虚高面积(20亿平方米)、大部分土地储备面积(32亿-64亿平方米),即将“待售面积+未售施工面积+拿地未开发面积*20%”作为房地产库存。

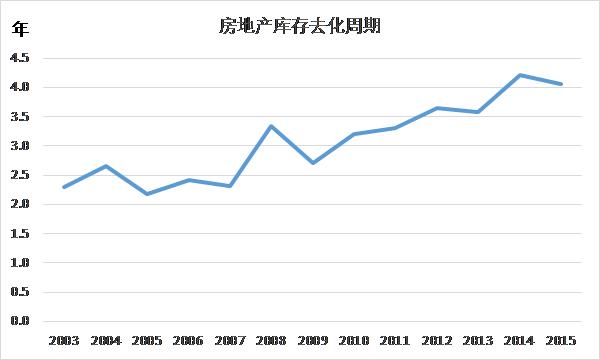

由此可得,真实的房地产库存面积约为44.5亿平方米-52.5亿平方米。除以2015年房地产销售面积12.8亿平方米,得到房地产库存去化周期为3.5-4.1年。尽管目前房地产高库存确实存在,但是远低于市场估算的10年左右的房地产去化周期,房地产行业并没有那么悲观(图3)。同时,从时间序列上看,2015年房地产库存去化周期较2014年出现下降,主要受益于2015年下半年房地产消费和房地产价格的回暖。

图3 房地产库存去化周期随时间变化

三、微观视角:上市房企库存去化周期的启示

在上文中,我们主要从宏观数据出发,论证了房地产库存尽管高,但是远没有市场估计的那么高。在这一部分,我们重点研究微观数据——上市房地产公司的库存数据。

我们的样本是申万二级房地产行业132家上市房企和香港上市的12家中国大型房企。根据易居中国的数据,前50名房企销售面积占全行业比重20%,我们统计样本内包含了绝大部分大中型房企,考虑房地产企业集中度较低,50名之外的房地产企业占比很小,因此我们的样本大约覆盖房地产企业销售面积的20-25%。

首先我们研究上市房企的按销售额加权平均的去化周期(存货周转天数/365)。由于多数香港上市的是特大房企,而其存货周转天数仅有2007年之后的数据,因此我们仅计算2007-2015年的情况。结果多少有些出人意料:2012年之后去化周期一路下降,2015年甚至降至2007年以来最低水平。

按照这一数据,与市场认知和宏观数据反映的库存去化周期矛盾较大。主要原因可能是大型房企多布局一二线城市,且经营管理能力较强,导致其库存去化周期不升反降。但是,由于前10大房地产企业销售面积在行业占比仅为17%,大量中小型房地产企业并未上市,因此上市房企按销售额加权平均的结果并不能反映房地产市场的全貌(图4)。

图4 上市房企库存去化周期按销售额加权平均

下面我们考虑上市房企的库存去化周期的中位数。香港多数上市房企没有2001-2007年数据,尽管其销售额占比很大,但在计算中位数时这些企业影响并不大,因此这些企业都被忽略。由于近半上市房企2015年年报未公布,因此我们既统计了所有上市房企的2001-2014年的数据(113家),也统计了2015年年报已经公布的上市房企2001-2015年的数据(60家),但发现两者差异很小,因此图中仅给出2015年年报已经公布的房企数据。与第二节计算的宏观数据房地产库存去化周期相比,尽管细节差异较多,但是两者趋势基本一致。

图5表明,2001-2011年上市房企库存去化周期中位数快速上行,2011年达到最高点之后开始震荡下行,但2015年有所下降,为2010年以来最低值。从库存去化周期中位数与房地产投资同比的关系来看,在2011年之前尽管房地产库存去化周期一路上行,但是房地产投资同比中枢基本稳定。2011年之后,房地产库存去化周期达到历史高位,同时房地产投资同比迅速下滑,表明房地产高库存对投资确实影响很大。值得注意的是,2015年房地产销售回暖、价格回升,同时新开工同比低至-14%,导致2015年末库存去化周期中位数大幅下降,已经回落至2010年以来最低点。

图5 房地产库存去化周期与房地产投资增速

四、结论:库存高但没那么高,2016年房地产投资将回暖

总结全文,我们的主要结论如下:

第一,房地产高库存确实存在,且主要集中于小型房地产企业和三四线城市,这与市场认知基本相符。无论是宏观经济数据统计,还是微观上市房企统计,2011年之后房地产库存高位均处于历史高位,这是房地产投资下滑的主要原因。

第二,市场估计房地产库存去化周期为10年,其中存在严重高估,实际去化周期应当在3-4年。应当从“待售面积+施工面积+拿地未开发面积”中剔除当年竣工面积、已售期房施工面积、新开工虚高面积、大部分土地储备面积,得到房地产库存去化周期为3.5-4.1年,远低于市场10年左右的库存去化周期。

第三,上市房企库存去化周期亦为3-4年。从按销售额加权平均来看,2015年上市房企库存去化周期为3年。从中位数来看,2015年上市房企库存去化周期为3.5年。两种算法均与宏观数据计算的房地产库存去化周期接近,均远低于市场的10年库存去化周期。

第四,无论从上述哪一个指标来看,2015年房地产库存去化周期均出现回落,表明2015年房地产销售回暖、房价回升、新开工面积下滑有很大的作用。2016年房地产销售好转趋势并未结束(三十大中城市销售面积同比3月为85%,4月前两周为36%),房地产库存压力仍将进一步减小。

第五,房地产投资是“软着陆”而非“硬着陆”,2016年将出现回升。目前房地产销售和价格回暖已经近持续1年,房地产库存压力减轻,2016年房地产投资回升几乎是必然。尽管回升至过去20%的高增速可能性很低,但是房地产投资增速高于2015年1%是板上钉钉。我们认为未来房地产投资增速回升至5-10%的正常区间概率较大,中国房地产投资是“软着陆”而非“硬着陆”。

第六,房地产投资带动经济回暖,看好股市“健康牛”。尽管中国正在积极调结构,但房地产对经济增长的重要作用仍是客观现实,且未来数年都难以得到根本改变。2016年房地产投资较2015回升必将带动经济回暖。再次强调我们的2015年底以来的核心观点:2016年“周期归来”,中国经济L型拐点已过,偏执看空中国经济必酿大错,长期看空债券市场,长期看好大宗商品,坚定看好基本面驱动的股市“健康牛”。■

邓海清为九州证券全球首席经济学家,金融四十人论坛特邀研究员;陈曦为九州证券金融市场部研究中心主管